✅ Займ на карту за 5 минут!

✅ Получить займ

Финансовый вестник

Актуальная информация на тему: Займы без залога от физ лиц

Добрый день При формировании карточки счета 91.09 по БУ данные совпадают с вашими, а по НУ расхождения начиная с октября месяца, в чем может быть проблема Высылаю скрин. Спасибо Еще нужно сверить курсы валюты, скорее всего, оценка курсовых разниц по НУ при определении финансового результата у Вас не сходится с нашей. Вернитесь к этому моменту и снова все сверьте. Вот Вам в помощь скрин Справкирасчета Налога на Прибыль за октябрь 2015 До 23 октября 16:00 Мск: АКЦИЯ СКИДКА 50 и второй курс в ПОДАРОК Осталось:

Рекомендации при получени Займы без залога от физ лиц на карту.

Пример 6. 22.04.2014 работнику выданы из кассы денежные средства под отчет в сумме 2 000 руб. для приобретения канцелярских товаров. В этот же день в бухгалтерию организации работником представлен авансовый отчет с приложением чека контрольнокассовой машины ККМ и товарного чека, подтверждающих расходы на приобретение канцелярских товаров на сумму 2 000 руб. в том числе НДС 305 руб.. Также к авансовому отчету приложен счетфактура. Как отразить в учете организации данные операции Кассовая книга может вестись автоматизированным способом при условии обеспечения полной сохранности кассовых документов. При этом ее листы формируются в виде машинограммы Вкладной лист кассовой книги. Одновременно с ней формируется машинограмма Отчет кассира. Обе названные машинограммы должны составляться к началу следующего рабочего дня, иметь одинаковое содержание и включать все реквизиты, предусмотренные формой кассовой книги. Получив наличные деньги, кассиры расписываются в графе 4 книги. В конце рабочего дня кассиры обязаны отчитаться перед главным старшим кассиром в полученном авансе и в деньгах, принятых по приходным документам, и сдать остаток наличных денег и кассовые документы по произведенным операциям главному старшему кассиру под расписку в книге учета гр. 9, а главный старший кассир подсчитать их остаток гр. 10. по операциям полного или частичного погашения дебиторской или кредиторской задолженности, выраженной в иностранной валюте, если курс Банка России на дату оплаты отличался от его курса на дату возникновения задолженности либо дату составления бухгалтерской отчетности за отчетный период, в котором эта задолженность была пересчитана в последний раз;

Количество выданных займов: 17273

Процент одобрения завок: 57

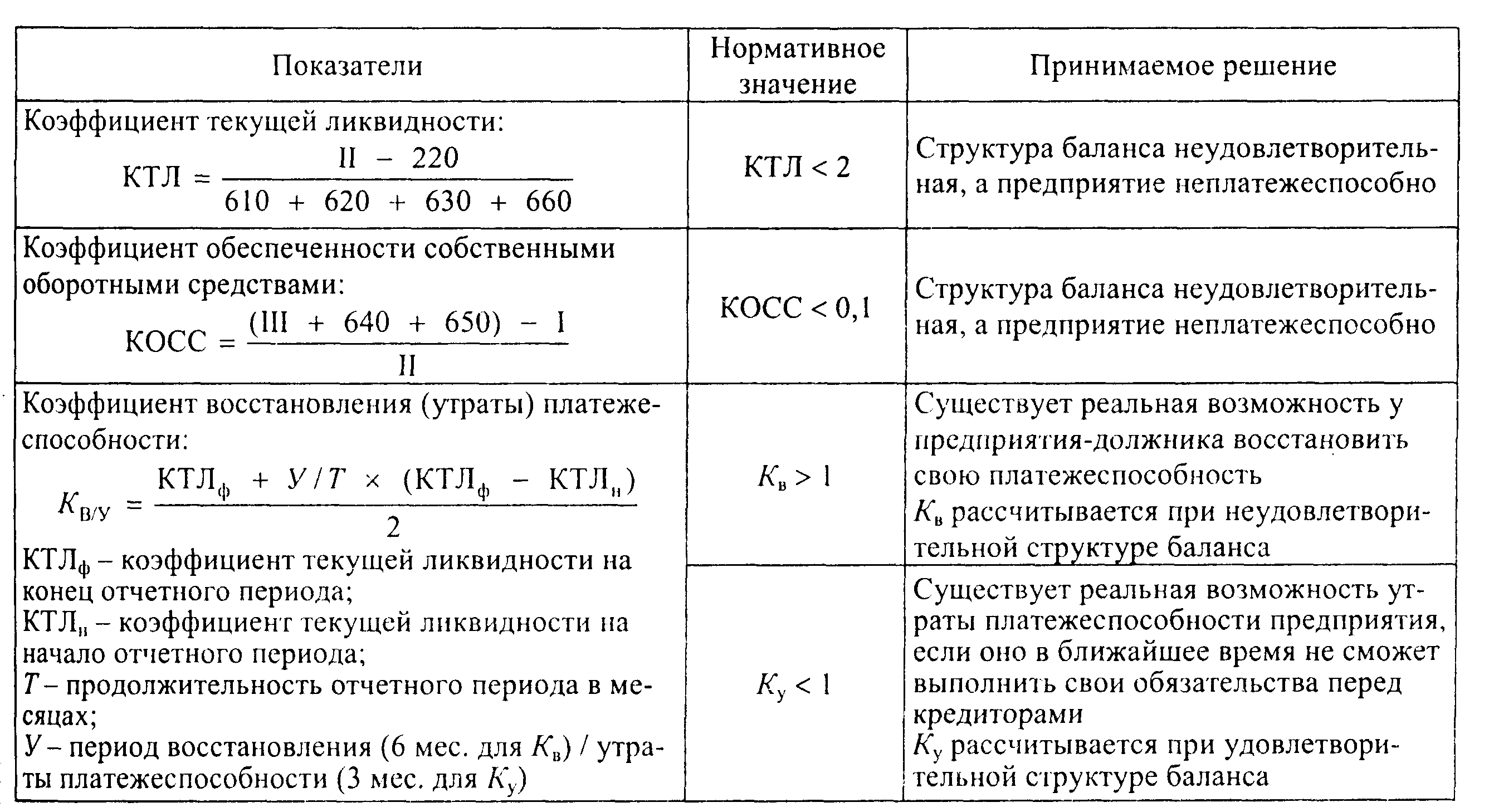

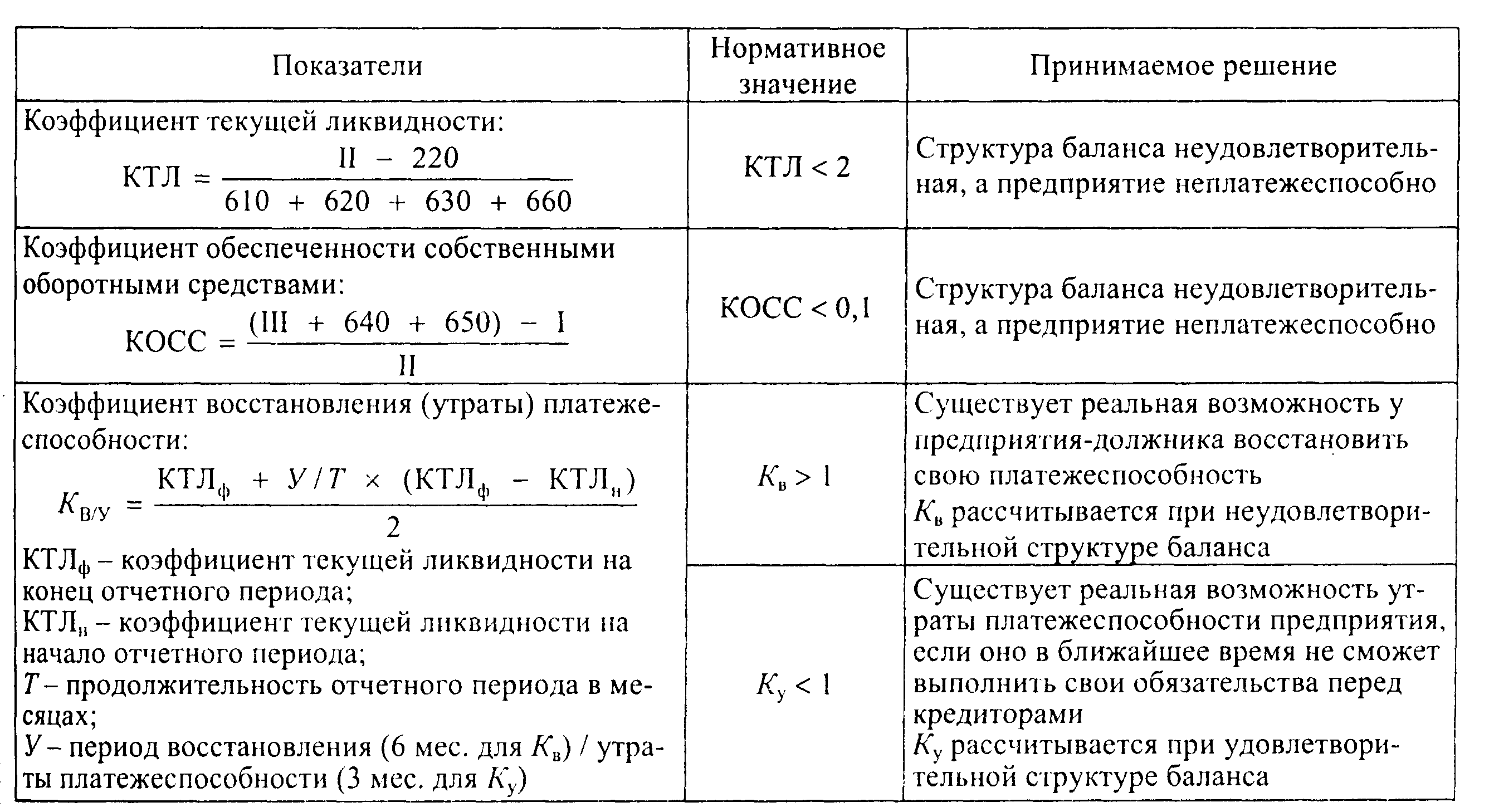

Масштабыденежного оборота, сложность структурыего формирования часто определяютналичие, или отсутствие реальнойпотребности в финансовом анализедеятельности предприятия, фирмы,компании. По этим же причинам составлениегодового финансового плана также невыступает непременным атрибутом системыфинансового планирования. Сферапрактического применения другогофинансового плана платежного календаря,или бюджета движения денежных средств,существенно шире. Он представляет собойосновной оперативный финансовыйплан предприятия, или оперативныйплан денежного оборота. Здесь определяетсяцелесообразность финансирования всехденежных расходов и их подкреплениереальными источниками денежныхпоступлений. Присоставлении платежного календаряследует учитывать действие законанарастания текущих и перспективныхфинансовых потребностей. Этот закон иреальная практика составления, а такжеисполнения плана движения денежныхсредств опровергают возможностьскольнибудь устойчивого профицитногооперативного финансового планированияденежного оборота. В практическихфинансах действие закона особенно яркопроявляется в нарастании текущихфинансовых потребностей под влияниеминфляции, роста себестоимости идругих оперативных издержек, осуществляемыхв виде необходимых денежных затрат. Поступленияденежных средств по краткосрочнымфинансовым вложениям рассчитываютсяисходя из плановых объемов продаж ипоступления денежных средств.Коммерческие и банковские кредиты исходя из имеющихся и планируемых кзаключению договоров с учетом залоговыхвозможностей обеспечения таких кредитов. Расчетыналогов и других обязательных платежейпроизведены в соответствии с налоговымкодексом и другим действующимзаконодательством. Контрольное значениеприбыли по плану на первый кварталсоставляет:

Инфографика:

Пример расчера переплаты по займу:

🔹 Сумма одобренного займа:

23000 руб под 0.7% на 15 дней

🔹 Суточная прибавка к долгу:

23000 руб × 0.7% = 161 руб

🔹 За 15 дней задлолжность вырастет на:

161 руб × 15 дней = 270 руб

🔹 Итоговая сумма долга:

23000 руб + 270 руб = 23270 руб

Дляучета наличия и движения денежныхсредств организации, хранящихся вбанках, используются активные счета 51Расчетные счета и 55 Специальныесчета в банках. По дебету этих счетовотражаются поступления денежных средств,по кредиту их списание. Операции подвижению денежных средств на счетахорганизации отражаются в бухгалтерскомучете на основании банковских выписоки приложенных к ним денежнорасчетныхдокументов. При зачислении денежныхсредств на счета организациикорреспондирующим счетом по кредитубудет счет, являющийся источником ихпоступления. При списании денежныхсредств корреспондирующим счетом подебету является счет, показывающий, накакие цели выбыли денежные средствапредприятия. 1. Покупательв оплату за полученные товары работы,услуги выдает поставщику чек. Получательчека должен убедиться, что не превышаетлимит суммы, обозначенной на оборотнойстороне чека и в чековой карточке послевыдачи очередного чека остаток лимитапересчитывается и указывается новый;что номер счета и подпись чекодателя,проставленные в чеке, соответствуюттем, которые указаны в чековой карточке.На обороте чека, принятого в оплату,проставляется оттиск штампа предприятияи подпись должностного лица. представляетсобой условное денежное обязательство,принимаемое банком далее банкэмитентпо поручению плательщика, произвестиплатежи в пользу получателя средств попредъявлении последним документов,соответствующих условиям аккредитива,или предоставить полномочия другомубанку далее исполняющий банк произвеститакие платежи. гарантированногоаккредитива банкэмитент предоставляетисполняющему банку право списыватьсредства с ведущегося у негокорреспондентского счета в пределахсуммы аккредитива. Порядок списанияденежных средств с корреспондентскогосчета банкаэмитента по гарантированномуаккредитиву определяется по соглашениюмежду банками.

Мнение специалиста о Займы без залога от физ лиц онлайн.

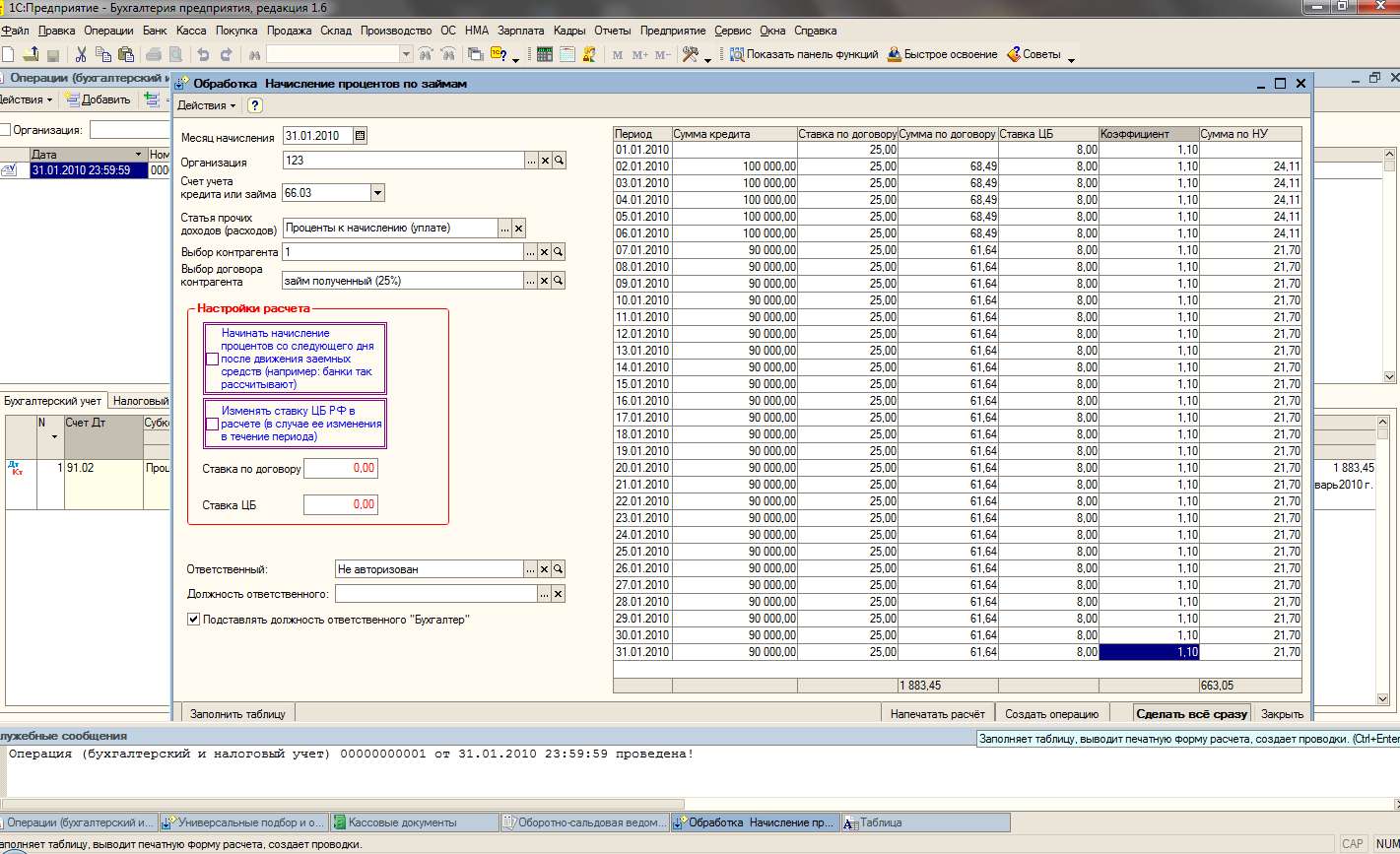

Добрый день, на 80й версии не тестировала но вроде должно начисляться, а вы попробуйте в созданную операцию зайти и прощелкать просто по сумме в каждой строке ничего не меняя и потом проведите операцию, встречала иногда бывало сумма не появлялась возможно изза настройки прав пользователя. Открытое акционерное общество Светлогорский агросервис 66счет взаимодействует впроводках корреспондирует сосчетами как подебету, так ипокредиту. Среди корреспондирующих дебетовых счетов: Дебет91.2 Кредит66. Насумму 1100 рублей отражение внереализационной курсовой разницы. Документподтверждение бухгалтерская справка.

Два банка, laquo;Дабрабытraquo; и laquo;Сбер Банкraquo;, напомнили, что неактивные счета, в том числе счета банковских карт, по которым нет движения средств в течение определенного периода, могут быть закрыты. Речь, разумеется, не о вкладах, и никаких проблем для владельцев счетов не обещано, но вспомнить про забытые отношения с этими и всеми другими банками стоит. Забытые деньги не пропадут, номинально даже прирастут процентами, но фактически подешевеют за счет инфляции. ставки по электронным кредитам laquo;Проще.нетraquo; и laquo;Просто покупкиraquo; laquo;Приорбанкаraquo; упали до 20, ставки по новым вкладам laquo;Приорбанкаraquo; тоже упали: гдето на 0,5, гдето на 3; банк рекомендует клиенту услуги посредника, который уже является партнером банка, помогает купить, оформить и доставить автомобиль в Беларусь; Согласно учетной политике товар учитывается по продажным ценам с использованием 42 счета, торговая наценка в организации составляет 15. Для отражения операции формируются проводки: Счет Дебета Счет Кредита Сумма проводки, руб. Описание проводки Документоснование 50.01 90.01.1 12 000,00 Учитываем розничную выручку Справка отчет кассира операциониста КМ6 90.03 68.02 1 830,51 Начисляем НДС с розничной продажи 90.02.1 41.11 12 000,00 Списываем проданный товар по продажным ценам 50.01 90.01.1 12 000,00 Сдача курьером выручки в кассу Приходный кассовый ордер КО1 90.02.1 42.01 1 105,38 Расчет торговой наценки по проданному товару Справкарасчет списания торговой наценки по проданным товарам Покупатель Сидоров А.П. Автор: Антонов Александр

Просмотры: 12925